안녕하세요, 여러분! 오늘은 많은 분들이 궁금해하시는 ‘토스 비상금대출’에 대해 자세히 알아보려고 해요. 요즘 젊은 분들 사이에서 토스 앱은 거의 필수 앱이 되었죠.

특히 급하게 돈이 필요할 때 유용한 ‘비상금대출’ 서비스, 어떻게 신청하는지, 연장은 어떻게 하는지, 이자는 어떻게 설정하는지 한번 살펴볼까요?

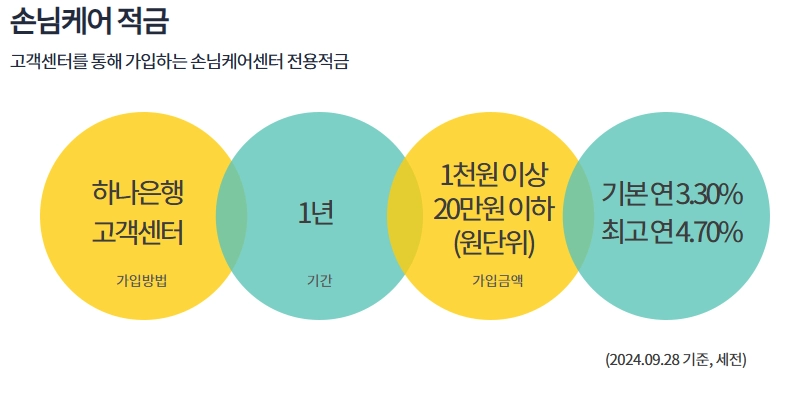

비상금대출이란?

먼저, 비상금대출이란 갑작스럽게 급전이 필요한 상황을 위해 마련된 대출 상품이에요. 토스 앱을 통해 신청할 수 있으며, 과정이 간단하고 빠르다는 장점이 있죠.

신청 자격은?

- 만 19세 이상의 대한민국 국민

- 연체나 부도정보 등 신용도판단정보에 등재된 사실이 없는 분

- 당행 연체대출금을 보유하거나 손실을 끼친 이력이 없는 분

- 금융 사기 및 기타 금융거래 제한 관련이 없는 분

- 회생이나 파산, 면책 등 신청 사실이 없는 분

- 당행에 비상금대출을 보유하지 않은 분

대출 조건은 어떻게 되나요?

- 한도: 최대 300만원

- 기간: 1년 단위로 최대 10년까지 연장 가능

- 금리: 최저 6.38%부터 최고 15%까지

- 상환 방법: 만기일시상환 (기간 중에 매월 이자 납부, 만기에 전액 상환)

대출 연장 방법

만기일시상환방식인 비상금대출은 만기 연장 신청이 가능해요. 연장은 만기일 30일 전부터 신청할 수 있으며, 토스 앱에서 알림으로 연장 가능 여부를 알려줘요.

연장 신청 후에는 전액, 조건부 연장, 연장 불가 등의 결과를 받게 되죠.

이자 설정 방법

마이너스 통장과 비상금 대출은 통장 잔액이 마이너스가 아닌 경우 이자가 발생하지 않아요. 이자 계산 방식은 다음과 같아요:

- 이자 = 적수 x 적용 이자율 x 일수 / 365일

- 적수 = 해당일 하루 중 최고 대출잔액 + 해당일 마감 시점 대출잔액 – 개시 대출잔액이나 마감 대출잔액 중 더 큰 금액

예를 들어, 하루 중 최고 대출잔액이 1,000만 원이고, 마감 시점 대출잔액이 500만 원이라면, 적수는 1,000만 원이 되겠죠.

여러분도 이제 토스 비상금대출에 대해 좀 더 잘 알게 되셨나요? 급전이 필요할 때, 혹은 간편하게 대출을 관리하고 싶을 때 토스 비상금대출이 큰 도움이 될 거예요.

더 궁금한 점이 있다면 언제든지 토스 앱을 통해 확인해보세요. 대출은 신중하게 결정하시고, 여러분의 재정 건강을 위해 항상 현명한 선택을 하시길 바랍니다.

감사합니다!

토스뱅크 마이너스통장, 비상금대출 이자는 어떻게 계산되나요?

비상금 대출 관련 글 모아보기

- 다올저축은행 Fi비상금대출 대출 한도, 대출 기간, 중도 상환 수수료, 신청 방법

- 급전 필요할 때 비상금 대출 가능한 곳 완벽 가이드 2025년 최신 정보

- 2025년 대출 총정리 정부지원부터 직장인, 주택담보, 비상금까지 완벽 가이드

- 비상금 대출 2025년 최신 정보, 무직자도 가능한 곳 총정리 (조건, 한도, 금리 비교)

- 소액대출 완벽 가이드 2025 | 무직자, 비상금 필요할 때 조건부터 후기까지 총정리

- 소액 생계비 대출 당일입금 가능한 곳, 무직자 무서류 비상금 대출 완벽 가이드

- 비상금 대출 2025년 최신 정보 무직자, 주부도 가능한 곳 총정리

- 연체자 비상금대출 현실적인 대안과 승인불가 되는 대표적인 이유

- 통신등급 비상금대출 승인 기준, 신용점수 없이 가능한 조건 완벽 분석

- 비상금대출 한도 증액, 300만 원이 끝일까? (2025년 최신 정보, 은행별 비교, 전환 꿀팁)

Comments are closed.